Проверьте себя

Методика проведения финансово-хозяйственного анализа

Mы разрабатываем бизнес-планы в том числе по методикам:

Россельхозбанка Сбербанка РФ Внешэкономбанка Росагролизинга

Методика проведения финансово-хозяйственного анализа

Термин "стоп-факторы" появился в ГК "Внешэкономбанк" и был заимствован остальными банками.

Наличие стоп-факторов приводит к автоматическому отказу в кредитовании.

Наиболее распространенные стоп-факторы, используемые банками:

Объем рынка и его динамика, взятые с потолка

Необоснованные сроки реализации проекта

Дефицит необходимых для проекта ресурсов

Неисполнимость проекта с технической точки зрения

- Необоснованные прогнозы по выручке

- Отсутствие реального потенциала продаж у продукта

- Неграмотное проведение маркетингового анализа

- Ошибочные расчеты

- Объем продаж не подтверждается и не находит обоснований

- Прогноз цен заменяется на произвольные значения

- Поток доходов завышается

- Расчеты показателей эффективности проекта методически неверны и содержат ошибки

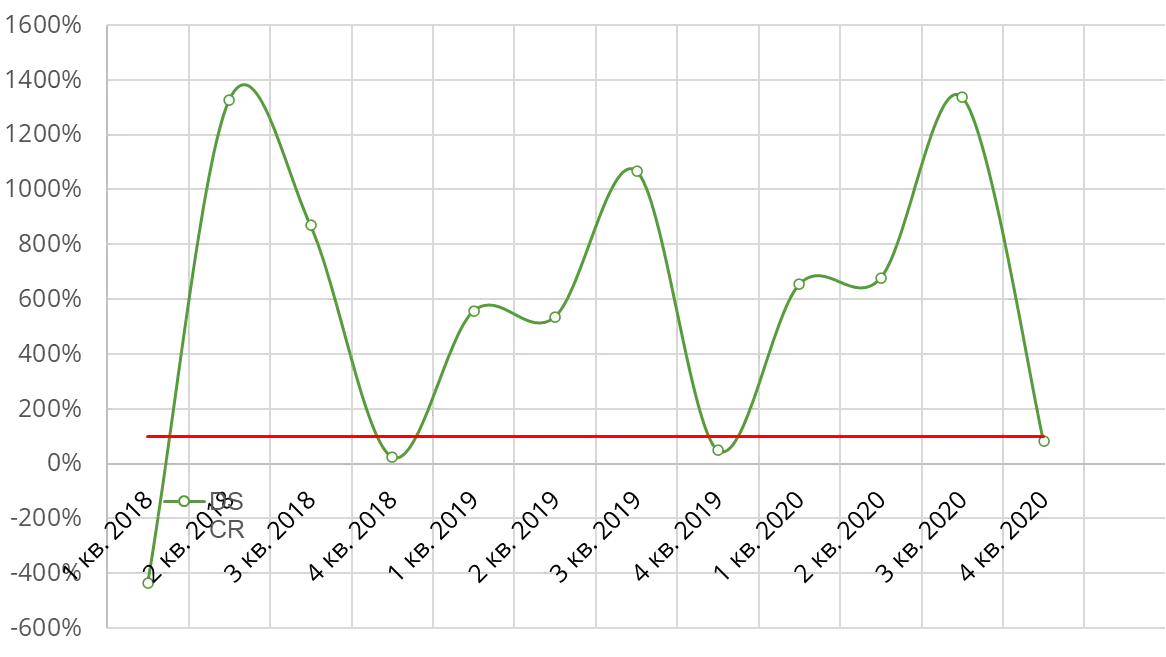

Один из способов, которым банк оценивает платежеспособность компании является расчет коэффициента DSCR (коэффициента покрытия долга), показывающий отношение доходов бизнеса заемщика к расходам на обслуживание кредита.

Банк смотрит, будет ли насколько текущие поступления обеспечивают покрытие платежей по кредиту. Если значение коэффициента покрытия долга меньше единицы, это может указывать на финансовые проблемы. Хотя многие банки требуют, чтобы значение DSCR не опускалось ниже 2 (200%).

Коэффициент DSCR не постояннен во времени, как правило он растет по мере уменьшения суммы задолженности (при погашении кредита платежами по графику). Поэтому прогноз DSCR в бизнес-плане, источником финансирования которого являются кредитные средства - обязателен. Он позволяет спрогнозировать риск нехватки средств и согласовывать с банком такой график платежей, который обеспечит этот показатель на приемлемом уровне. В противном случае вам будет отказано в получении кредита по формальным причинам. В наших бизнес-планах это обязательный элемент, который повышает шансы положительного результата расмотрения вашей заявки.

Ниже приведен расчет коэффициента DSCR на примере проекта по производству строительных смесей.

Коэффициент DSCR рассчитывается по формуле Чистый операционный доход / Общая сумма обслуживания долга*100% и отражает степень покрытия кредитной задолженности доходами от использования имущества. Отношение считается идеальным, если оно выше 100%. Это означает, что имущество компании производит доход, достаточный для погашения своих долгов.

На графике можете увидеть в начале проекта скачки коэффициента, это связано с затратами на инвестиции, уменьшающие наши поступления, так как финансируются частично из прибыли, а постепенный рост связан с выходом на плановый объем продаж и снижением обслуживания кредита.