Бизнес-план и финансовая модель для Сбера

- салон красоты/парикмахерская;

- магазин продовольственных товаров;

- магазин непродовольственных товаров;

- вендинговые аппараты;

- организации общественного питания;

- сельское хозяйство;

- транспортные услуги;

- автосервис/автомойка/шиномонтаж.

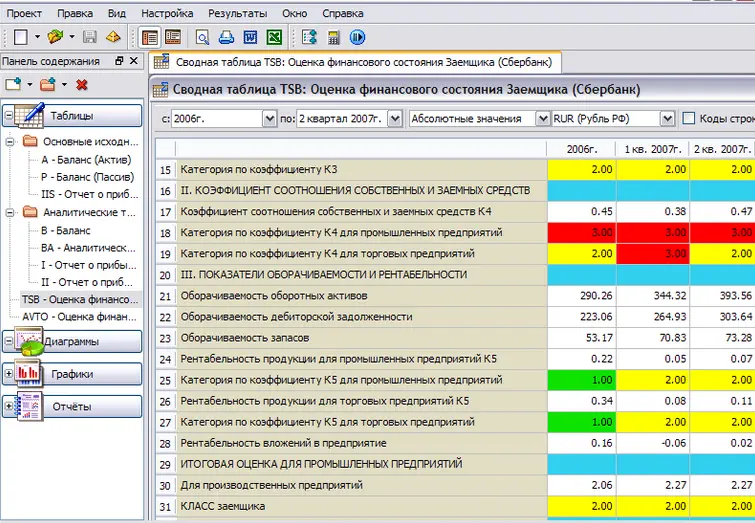

Прежде чем готовить бизнес-план для Сбера, есть смысл оценить себя, как заемщика в соответствии с рейтинговой системой, применяемой в Сбербанке. Это входит в стоимость наших услуг. Данная система основывается на классификации предприятий по уровню риска взаимоотношений с ними банка или иного кредитора. Результатом оценки является аналитический отчет, описывающий перспективы положительного заключения Сбербанка.

Сбербанка.

Анализ рынков сбыта продукции и закупок сырья

Рынок сырья

Конкуренция на рынке сбыта

Потенциальная емкость рынка сбыта

Маркетинговая стратегия проекта

Расчет и обоснование цен по проекту

Схема реализации продукции проекта

Организационный план

Участники проекта

График реализации проекта

Правовые вопросы осуществления проекта

Финансовый план

Условия и допущения, принятые в расчетах

Исходные данные

Налоговое окружение

Номенклатура и цены сырья, материалов

Численность персонала и заработная плата

Капитальные затраты и амортизация

Калькуляция себестоимости продукции

Расчет выручки

Потребность в первоначальных оборотных средствах

Инвестиционные издержки

Объем инвестиций

Источники и условия финансирования

Расчет прибылей и убытков

Движение денежных средств

Оценка экономической эффективности проекта

Оценка рисков

Анализ чувствительности

Точка безубыточности

Оценка проектных рисков

Резюме проекта

Наименование и цели проекта

Продукция проекта

Участники проекта

Предпосылки для успешной реализации проекта

Рынок проекта

Сроки реализации проекта. Структура финансирования

Источники и обеспечение финансирования

Основные показатели эффективности проекта

Инициатор проекта

Суть проекта

Месторасположение объекта

Характеристика земельного участка

Предпосылки выбора места производства

Перечень осуществленных работ

Описание продукта

Характеристики закупаемого оборудования

Технологическое оборудование

Автотранспорт

Анализ положения дел в отрасли

Объем, динамика и структура рынка продукции в РФ

Производство продукции в РФ и Центральном ФО

Объем и динамика производства

Структура производства

Крупнейшие производители в РФ и Центральном ФО

Потребление продукции на рынке РФ и Москвы

Цены на продукцию в РФ и Центральном ФО

Цены производителей

Потребительские цены

Внешнеторговые операции на рынке

Объем и динамика экспортно-импортных операций

Структура экспорта продукции

Структура импорта продукции